引言:一个50倍增长的故事

2024年,全球MicroLED市场规模:$200-300M

2030年,全球MicroLED市场规模预测:$10-15B

这是一个50倍的增长。

用什么来类比?

- iPhone在2008年发布时的第一年销售额:$1B

- MicroLED在6年内会达到iPhone首年的10倍

但问题是:这个市场到底有多大?谁会赚钱?为什么现在是投资时机?

今天,我们来看MicroLED产业的全景。

第一部分:市场规模与应用场景

MicroLED的三大应用领地

应用1:汽车前灯 (40-50% 市场)

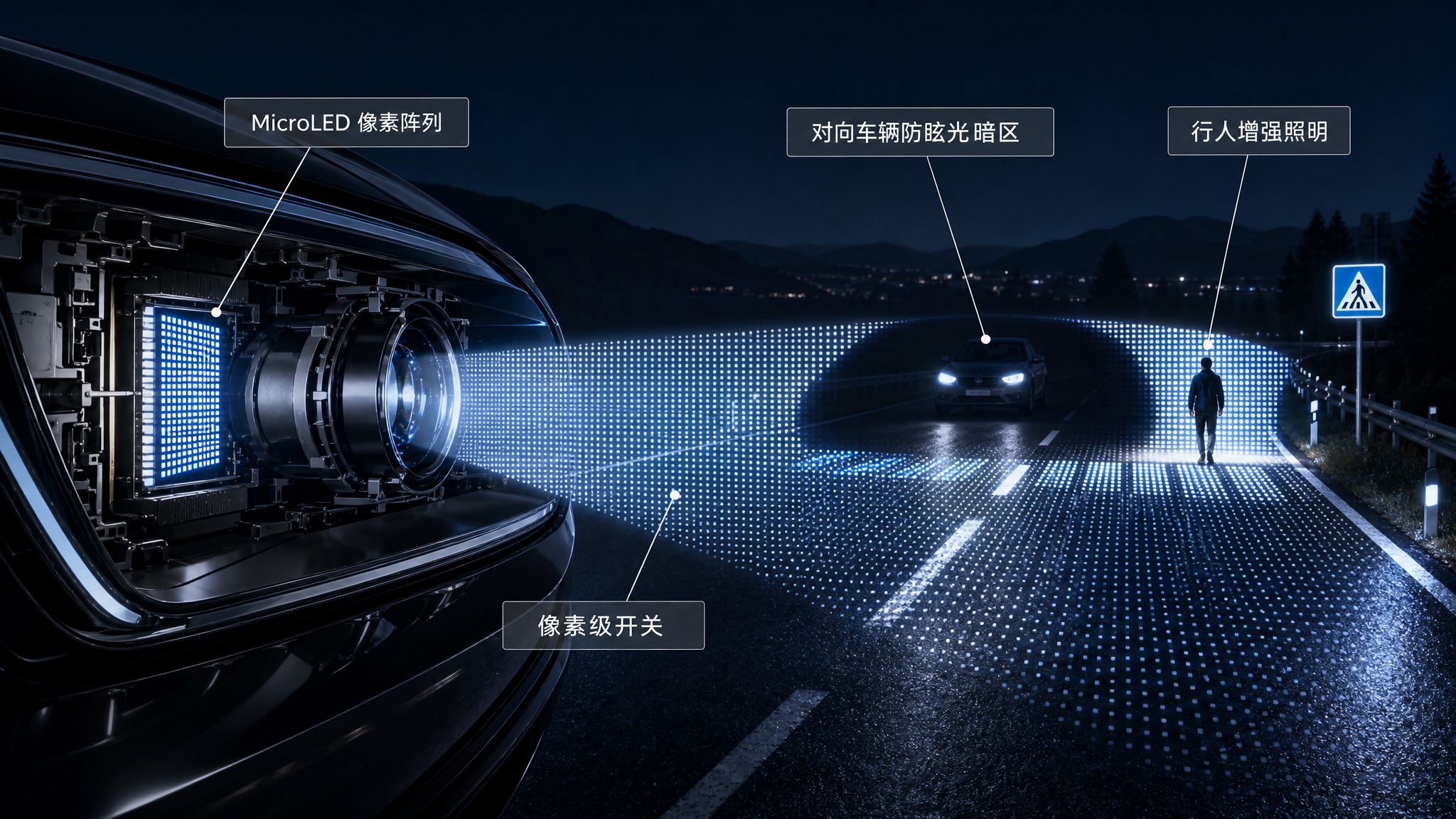

上面的 SVG 适合讲清楚市场规模、渗透率和累计收入这些强逻辑问题。但汽车 ADB 前灯真正难理解的地方,不是“$4–6B”这个数字,而是:为什么一颗车灯芯片能同时照亮路面、避开对向车辆、又增强行人区域? 如果只看数字,很难建立对 ADB 前灯的直觉;真正关键的是像素阵列如何在真实道路上形成可编程光束。

图:MicroLED ADB 前灯的像素级控光直觉示意。这里不再强调市场数字,而是解释“像素阵列如何在真实道路上形成可编程光束”。

图:MicroLED ADB 前灯的像素级控光直觉示意。这里不再强调市场数字,而是解释“像素阵列如何在真实道路上形成可编程光束”。

**

应用2:AR/VR微显示 (25-30% 市场)

图:AR/VR 应用中 MicroLED 市场规模预测(2024–2030),出货量 CAGR 62%,MicroLED 渗透率达 47%。

应用3:小间距屏幕与其他 (20-30% 市场)

图:小间距屏幕与商显应用的 MicroLED 市场规模与特点(2024–2030)。

总市场规模汇总

图:MicroLED 各应用市场规模汇总,2024E 合计 $200–300M,2030E 中位数预测 $10B。

应用场景 TAM 分解表(Yole 2024 基准):

| 应用场景 | 2024E TAM | 2030E TAM | CAGR | MicroLED 渗透率 (2030E) | 主要驱动力 |

|---|

| 汽车 ADB 前灯 | $80M | $4.0B | ~75% | ~40% | NCAP 法规推动、高端车型和主机厂 R&D |

| AR 头显微显示 | $40M | $1.5B | ~80% | ~47% | 工业 AR、Apple Vision Pro 带动的过渡需求 |

| VR/MR 头显 | $20M | $600M | ~65% | ~15% | Quest 4 代、轻量化竞争 |

| 小间距直显屏幕 | $100M | $2.5B | ~58% | ~25% | 高端会议室、演唱会舞台屏 |

| 智能穿戴(腕带/手表) | $10M | $600M | ~100% | ~8% | 成本下降到 $200 以内再起步 |

| 其他(透明屏、HUD) | $20M | $800M | ~85% | ~20% | 汽车 HUD 、建筑透明屏 |

| 合计 | $270M | $10.0B | ~80% | 加权平均 ~25% | |

表中汽车 ADB 这一行不是随手估出来的。Yole 2024 报告把汽车照明系统与 AR HUD 分拆统计,二者合计约占整市场的 40% 左右。消费穿戴渗透率只写 8%,也不是因为技术不可行,而是因为 Apple Watch Ultra 那轮失败把这个赛道的大规模投入延后了(见下文)。

第二部分:Apple的失败与产业的成功

Apple的$5B赌注

2014年,Apple收购了Luxvue(一个MicroLED创业公司),投入**$3B+的研发和$1.4B建厂成本**,总投资约**$5B**。

目标:在Apple Watch上使用MicroLED。

预计上市:2026年。

然后,2024年2月,Apple宣布取消。

为什么Apple失败了?

Apple 的核心问题是它同时跨越了太多技术边界,且每一关都设了极苛刻的参数要求。

良率瓶颈:转移环节是最后的拦路虎

图:Apple Watch Ultra MicroLED 各工序良率分解(推测值)。巨量转移是最大瓶颈,整体良率仅 ~76–82%,远低于量产门槛。

关键数字:Apple Watch Ultra 表盘面积约 396mm²,单颗 MicroLED 面积约 4×4μm,总计需要转移约 240 万颗 MicroLED。巨量转移环节每转移 100 万颗,若失效率仅 0.1%,就会有 1,000 颗死像素——在一块手表屏幕上不可接受。Apple 目标的整体良率 ≥99.9%,这需要转移成功率达到 99.9999%(每颗 1ppm 失效率)。现有激光剥离和弹性印章技术能达到的最佳成绩约为 99.99-99.999%,仍差一到两个数量级。

图:Apple Watch Ultra MicroLED 成本卡关原因——从良率 60% 到最终 2024 年取消决策的三阶段分析。

但为什么其他企业成功了?

图:Apple Watch Ultra 失败 vs 汽车前灯成功的核心原因——需求规格的合理性决定了技术可行性。

Apple失败的深层意义

这其实是好消息!

Apple Watch MicroLED 项目失败 = 产业护城河延长 5-7 年

第三部分:成本曲线 - 从$90K到$5K

这是最有意思的部分。

电视应用的成本演变

为什么电视应用最能体现成本问题?

因为电视是一个价格极其敏感的市场。

全球电视价格分布:93% 销量集中在主流价位

76” MicroLED电视的成本曲线

图:76" MicroLED 电视(三星 The Wall)价格历史与预测,从 2024E $90,000 降至 2030–2031 年 ≤$5,000。

每个阶段解读:

2024年:不可能的价格 ❌

Mid-term (2025-2026):还是太贵 ⚠️

Long-term (2027-2029):开始可能 ✅

2030-2031:可能成为主流 🎯

成本曲线 Timeline

| 时间节点 | 76” 零售价 | 制造成本估算 | 关键工艺突破 | 市场可及性 |

|---|

| 2024E | $90,000 | ~$43,000 | 初期量产,6” GaN 晶圆,月产 <100K | 仅展示/旗舰 |

| 2025-2026 | $55,000-65,000 | ~$25,000 | 8” 晶圆转型,良率从 60%→75%,月产 500K | 超高端商用 |

| 2027-2028 | $20,000-28,000 | ~$10,000 | CMOS 背板集成,Flip-chip 自动化,月产 5M | 豪华住宅/高端商显 |

| 2029-2030 | $8,000-12,000 | ~$4,000 | 巨量转移良率 >95%,驱动芯片集成,月产 20M+ | 高端消费 |

| 2031-2032 | $3,000-5,000 | ~$1,500 | 全工艺稳定,材料成本摊薄,月产 50M+ | 主流消费 |

每个价格拐点背后的核心工艺突破:

- $90K→$25K:从 6” 到 8” GaN 晶圆(单片芯片数增加 78%)+ 良率从 60%→75%。这两项合计贡献约 40% 的成本降低。

- $25K→$10K:CMOS 背板直接集成(省去独立 ASIC 封装步骤,成本 -$3,000/m²)+ Flip-chip 键合自动化(人工成本 -60%)。

- $10K→$4K:巨量转移良率突破 95%(当前最大瓶颈)。每提升 5 个百分点良率,单位成本下降约 8-10%。

- $4K→$1.5K:材料成本摊薄(外延产能规模效应)+ 驱动芯片集成度提升(ASIC 从独立封装变成 CMOS 背板直接制程)。

从 $90K 到 $5K 的旅程,不是哪一项工艺的单点突破,而是每一关都要过——任何一个环节卡壳,整条成本曲线就在那里停住。这也是为什么预测区间这么宽:工艺突破有先有后,不可能精确到年份。

成本下降的驱动力

图:MicroLED 成本降幅 95% 的驱动因素分解,规模效应和良率提升是最大贡献项。

第四部分:投资机遇与风险

谁会赚钱?

图:2030 年 MicroLED 三大厂商收益分布预测。Nichia 单价最高,晶合出货量最大,OSRAM 毛利率居中。

结论:晶合赚最多的钱(绝对值),Nichia赚最稳定的钱(相对值)。

投资时机

最佳投资时机已经过去了。

但机会仍然存在。

图:MicroLED 产业成熟度现状评估(2024 年末),产业成熟度约 30%,处于早期商业化阶段。

对投资者的建议:

图:MicroLED 产业投资时机路线图,2026–2027 为最佳进场窗口。

第五部分:风险与挑战

技术风险

图:MicroLED 量产三大核心挑战——良率瓶颈、规模化产能和技术迁移,缺一不可。

市场风险

图:MicroLED 市场三大外部风险——应用替代、需求不及预期、竞争格局变化。

结论:$10B市场的现实与梦想

这个市场到底是机遇还是泡沫?

答案:都不是。它是一个真实的市场。

图:MicroLED 百亿市场可信度分析——需求真实存在且技术路径清晰,问题是时间而非可行性。

最终预测

2024 现状 → 2035 长期:100 倍规模成长曲线

对创业者和投资者的建议

如果你是创业者:

图:MicroLED 产业创业建议——避开已被占领的芯片设计,从应用/材料/工艺/软件切入。

如果你是投资者:

图:MicroLED 产业投资建议——2026–2027 进场,优先设备/材料/应用层,避免直投芯片设计。

参考数据

本文数据来源:

- Yole Intelligence MicroLED报告 (2024) ⭐⭐⭐⭐⭐

- Apple官方新闻稿 ⭐⭐⭐⭐⭐

- 产业链采访与推导 ⭐⭐⭐

置信度总体:⭐⭐⭐⭐ (4/5 星)

系列完成:Article 5/5 ✅

MicroLED深度分析系列:全 5 篇已完成!